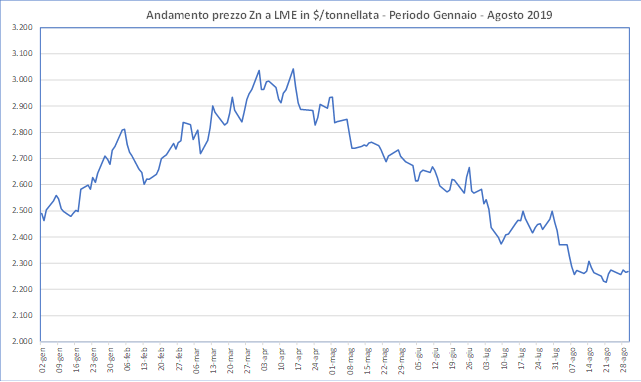

Nei primi otto mesi del 2019, i prezzi dello Zinco al LME di Londra hanno registrato un andamento a zig-zag, con tendenza al ribasso (ad eccezione del picco di aprile, quando si è superato il valore di 3.040 $/tonnellata), scendendo progressivamente dagli oltre 2.810 $/T di febbraio, ai 2.499 $/T del 30 luglio ed atterrando ai 2.268 $/T del 30 agosto.

Questa volatilità dei prezzi, assieme alle incertezze geopolitiche, ha spinto molti istituti di ricerca e i noti esperti internazionali ad astenersi dal formulare previsioni per il resto del 2019.

Solo due banche, l’Istituto San Paolo in Italia e la Commerzbank in Germania, hanno avanzato previsioni che vedono i prezzi riposizionarsi a 2.500 $/T con oscillazioni di ± 500 $/T, mentre il Metal Bulletin colloca il prezzo a 2.500 $/T.

Fin qui riportiamo le previsioni altrui; dal canto dello scrivente, forte della conoscenza ultra quarantennale dello Zinco, vediamo di partire da alcuni dati basilari pubblicati recentemente dall’ILZSG :

- Consumo mondiale: calo dello 0,6% pari a 720.000 tonnellate;

- Produzione mondiale: calo dello 0,5% pari a 620.000 tonnellate;

- Deficit al 31/07/19: 112.000 tonnellate;

- Stock LME: scesi a 97.000 tonnellate (sotto i livelli di guardia, se si considera che i 2/3 dei lingotti di Zn sono immagazzinati a New Orleans – estrema periferia del consumo di Zinco);

- Premi alla vendita in discesa dappertutto;

- Backwardation che si attenua dopo aver registrato 163 $/T il 26/05/19.

Proiettando questi dati sui prossimi quattro mesi ed escludendo forti scossoni all’economia mondiale, si può ritenere che il deficit di Zinco si ridurrà e la disponibilità di metallo fisico sarà in grado di soddisfare la domanda. Infatti, il calo dei consumi di 720.000 tonnellate verrà in parte bilanciato dal calo di produzione di 620.000 tonnellate.

Non sono previsti aumenti di produzione in Occidente, mentre in Cina , dopo 4 mesi di riduzione produttiva per effetto delle restrizioni, imposte dalle Autorità centrali a fonderie e miniere per fronteggiare i gravi danni all’ambiente causati da anni di trascuratezza, è solo a Luglio che c’è stata una ripresa. Queste misure restrittive si sono tradotte in minore produzione di metallo, perché le fonderie sono state costrette a prolungare le fermate per ammodernare gli impianti, e in una riduzione della produzione mineraria che era parcellizzata in miriadi di piccole miniere inquinanti e antieconomiche. Tutto ciò ha avuto ripercussioni sulla regolarità di approvvigionamento di concentrati da parte delle fonderie che sono state costrette ad aumentare l’importazione pagando, tra l’altro, spese di trattamento (Tcs) di 290 $/T ai minatori per accaparrarsi minerali a basso contenuto di inquinanti, quali: Pb, As, Cd, Hg, Bi, ecc.

Dal lato del consumo, la domanda non è destinata ad esplodere, visto che l’automotive, che assorbe il 5% del consumo mondiale di Zinco, è al momento in fase di calo dappertutto (Cina -14%, Germania -12%); ciò mentre il settore delle costruzioni rallenta.

In questa situazione, il deficit attuale tende a ridursi e gli stock attuali dovrebbero iniziare a crescere e di conseguenza la Backwardation (prezzi per contanti più alti di quelli a tre mesi) dovrebbe cedere il passo al Contango (posizione inversa alla Backwardation) che ha già fatto capolino il 25/07/19 con un prezzo a tre mesi più alto di quello per contanti di 7 $/T. E’ ancora un po’ presto per sapere se gli investitori immetteranno liquidità nel sistema, ma una conseguenza della Backwardation si è verificata: i premi richiesti dai produttori alla vendita di Zinco si sono via via ridotti fino a 100 $/T ad Anversa.

Un’ultima incertezza è quella relativa all’andamento del rapporto di cambio dollaro/euro, visto che ad ogni deprezzamento dell’Euro dell’1% corrisponde un aumento dello 0,5% del prezzo in dollari dello Zinco .

Alla luce di quanto sopra, il mercato tenderà ad equilibrarsi ma la volatilità è destinata a persistere ed i prezzi dello Zinco saranno soggetti a fluttuazione giornaliera, con oscillazioni meno ampie, per cui un ritorno ai livelli di Giugno 2019 non è da escludere.