Dopo un 2019 poco favorevole per lo Zinco, caratterizzato da un rallentamento dei consumi in Occidente ed in Cina, dalla volatilità dei prezzi e dalla perdurante presenza della Backwardation (prezzi cash maggiori di quelli a termine), gli accordi USA-Cina di fine anno avevano lasciato intravedere un 2020 in leggera ripresa.

Non è stato così.

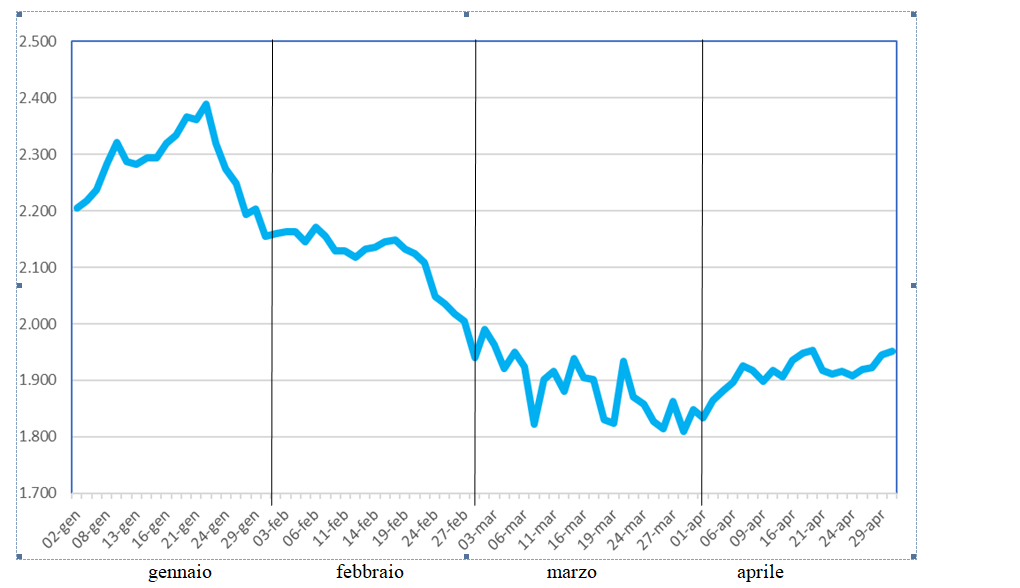

Alla fine del primo quadrimestre 2020, dobbiamo rilevare che la situazione si è aggravata a causa del Covid-19, apparso in Cina in gennaio e propagatosi in Occidente da febbraio in poi.

I prezzi, la cui discesa era iniziata a settembre 2019, quando avevano rotto la barriera di 2.300 $/Ton, hanno continuato la parabola discendente tanto che a fine gennaio hanno perso il 3% e, via via, con l’aggravarsi del Covid-19, hanno chiuso con una perdita del 18% a fine aprile. I prezzi, così, sono tornati al livello del 2016.

E’ irrisorio consolarsi con il fatto che altri metalli, eccetto il Piombo, hanno registrato perdite maggiori.

La Backwardation, che aveva dominato tutto il 2019, ha incominciato a ridursi dal 7 febbraio 2020, quando ha fatto capolino il Contango, prima a 5 $/Ton e poi a 15 $/Ton; livelli, questi, insufficienti per apportare liquidità al sistema, perché non sono attraenti per gli investitori.

Andamento nel 1° Quadrimestre 2020 (cash + premio) espresso in €/tonnellata

Da inizio aprile, assistiamo ad un leggero consolidamento dei prezzi che, in un mese, recuperano il 5,5%; questa ripresa è dovuta principalmente all’azzeramento dell’Arbitraggio tra i prezzi LME (Londra) e quelli SHFE (Borsa di Shangai). Il differenziale tra i due mercati era di -132 $/Ton a gennaio ed è sceso a -14,98 $/Ton del 28 aprile. Ciò ha facilitato l’apertura delle importazioni da parte della Cina per colmare il vuoto produttivo creatosi all’interno a seguito della chiusura di alcune miniere e della fermata di molti smelters obbligati ad adeguarsi a stringenti misure ambientali.

Il futuro?

Tutto dipenderà dall’evoluzione del Covid-19 e da come ne usciremo. Certo è che la situazione non sarà più come prima e le previsioni ed i modelli econometrici del passato non saranno sufficienti a predire il futuro. Al momento, però, un dato è certo: la crisi dell’auto non dovrà prolungarsi ancora perché questo settore assorbe il 12% del consumo mondiale.

Per lo Zinco, si può solo immaginare che non si verificherà quanto è accaduto al petrolio, svenduto, perché il metallo è in mani solide: Cina per il 50%, il 35% è sotto il controllo di grossi gruppi privati occidentali e il restante 15% è nelle mani di produttori indipendenti.