Après un 2019 peu favorable au zinc, caractérisé par un ralentissement de la consommation en Occident et en Chine, la volatilité des prix et la présence persistante de backwardation (prix au comptant supérieurs aux prix à terme), les accords de fin d’année entre les États-Unis et la Chine avaient laissé 2020 récupère légèrement.

Ce n'était pas comme ça.

À la fin du premier trimestre 2020, il faut noter que la situation s'est aggravée à cause de Covid-19, est apparu en Chine en janvier et s'est propagé à l'ouest à partir de février.

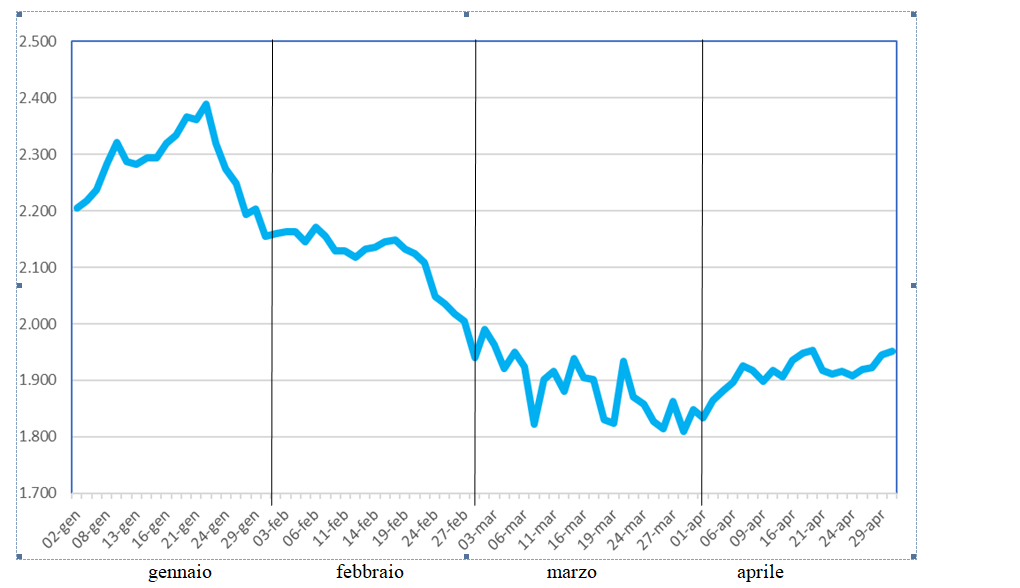

Les prix, dont la descente avait commencé en septembre 2019, quand ils ont franchi la barrière 2.300 $/Ton, ils ont tellement continué la parabole descendante qu’à la fin du mois de janvier, ils ont perdu 3% et, progressivement, avec l'aggravation de Covid-19, ils ont fermé avec une perte de 18% fin avril. Les prix, si, sont revenus au niveau de 2016.

Il est dérisoire de se consoler du fait que d'autres métaux, sauf plomb, ont subi des pertes importantes.

La Backwardation, qui avait dominé le tout 2019, a commencé à diminuer 7 février 2020, quand le Contango regarda, appuyez sur le 5 $/Ton puis un 15 $/Ton; niveaux, ces, insuffisante pour apporter des liquidités au système, car ils ne sont pas attractifs pour les investisseurs.

Performance au 1er trimestre 2020 (en espèces + récompense) exprimé en € / tonne

Dès début avril, on assiste à une légère consolidation des prix qui, dans un mois, récupérer le 5,5%; cette reprise est principalement due à l'élimination de l'arbitrage entre les prix du LME (Londres) et ces SHFE (Bourse de Shanghai). La différence entre les deux marchés était -132 $/Ton en janvier et a chuté à -14,98 $/Ton del 28 avril. Cela a facilité l'ouverture des importations par la Chine pour combler l'écart de production créé par la fermeture de certaines mines et la fermeture de nombreuses fonderies forcées de s'adapter à des mesures environnementales strictes..

Le futur?

Tout dépendra de l'évolution de Covid-19 et de la façon dont nous en sortirons. Ce qui est certain, c'est que la situation ne sera plus comme avant et que les prévisions et les modèles économétriques du passé ne seront pas suffisants pour prédire l'avenir. Au moment, mais, un fait est certain: la crise automobile ne devra plus se poursuivre car ce secteur absorbe les 12% de la consommation mondiale.

Pour le zinc, on ne peut qu'imaginer que ce qui est arrivé au pétrole ne se produira pas, épuisé, parce que le métal est entre de bonnes mains: La Chine pour le 50%, la 35% il est sous le contrôle de grands groupes privés occidentaux et le reste 15% est entre les mains de producteurs indépendants.